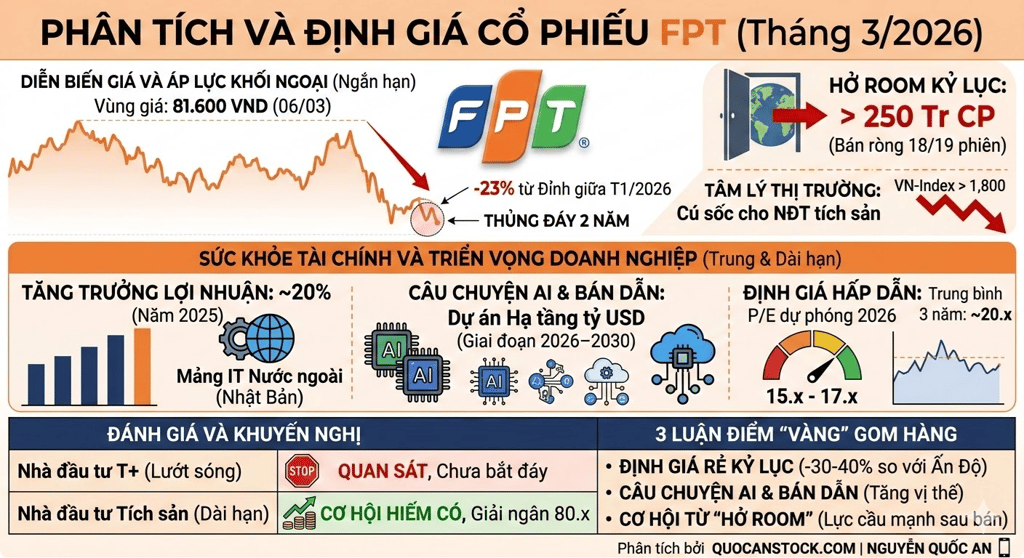

FPT ĐỊNH GIÁ ĐẮT HAY RẺ

ĐỊNH GIÁ CỔ PHIẾU

Nguyễn Quốc An

3/8/20262 phút đọc

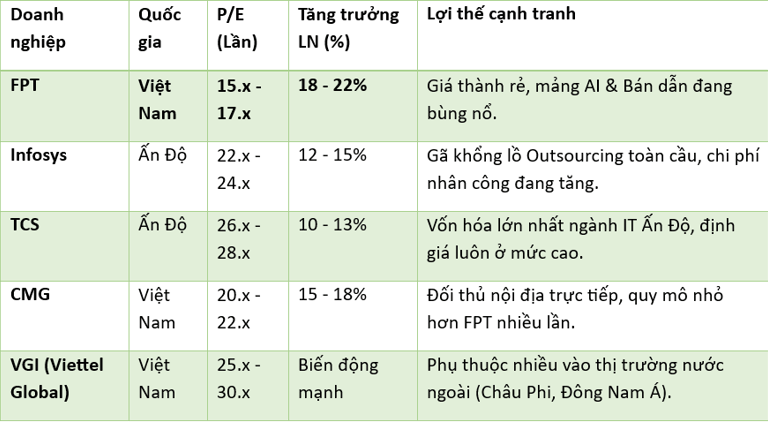

So sánh định giá chi tiết giữa FPT và các doanh nghiệp công nghệ hàng đầu tại khu vực Châu Á (Ấn Độ, Trung Quốc) cũng như các đối thủ nội địa.

Bảng này sẽ giúp chúng ta thấy FPT đang ở vùng giá "hời" như thế nào sau nhịp chiết khấu vừa qua:

BẢNG SO SÁNH ĐỊNH GIÁ CÔNG NGHỆ KHU VỰC (Dữ liệu dự phóng 2026)

Định giá rẻ kỷ lục: So với các doanh nghiệp Outsourcing cùng đẳng cấp ở Ấn Độ như Infosys hay TCS, P/E của FPT đang thấp hơn từ 30-40%. Trong khi đó, tốc độ tăng trưởng lợi nhuận của FPT (trên 20%) lại cao hơn hẳn các đối thủ này.

Câu chuyện AI & Bán dẫn: FPT không còn thuần túy là "gia công phần mềm". Việc bắt tay với các đối tác lớn để làm hạ tầng AI và thiết kế chip Bán dẫn sẽ giúp FPT thay đổi vị thế từ "thợ làm thuê" sang "người tạo ra giá trị gia tăng cao". Đây là lý do để kỳ vọng P/E của FPT phải xứng đáng ở mức 22.x - 25.x trong tương lai.

Cơ hội từ "Hở Room": Việc khối ngoại bán ròng mạnh do áp lực tỷ giá và căng thẳng địa chính trị đã tạo ra một lượng cung khổng lồ tạm thời. Tuy nhiên, lịch sử cho thấy khi áp lực bán dừng lại, dòng tiền nội và các quỹ đầu tư dài hạn sẽ nhanh chóng "vét sạch" lượng room này, đẩy giá cổ phiếu hồi phục rất nhanh.